農業向け「収入保険制度」を活用する方法 2020年分はコロナ禍特例として除外

2019年1月に農業者向けの新しい保険としてスタートした「農業収入保険」の2021年分の加入申請が、10月より始まった。これまでも農業共済など似た制度はあったがそれらとはどう違うのか、新型コロナウイルスの影響による収入減への国の対応、保険の考え方や補償内容などの最新情報をわかりやすくまとめてみよう。

保険料率は1.08%で、収入保険に加入することで平均収入の8割以上の収入を確保することができるという。作物に関係なく全体の収入を見るので、新しい作物や販路開拓などで収入が一時的に下がってしまった場合にも補償されることから、意欲的なチャレンジを後押ししてくれるという側面もあるのだ。

収入保険に加入するには、まず確定申告の際に「青色申告」をしている必要がある。

基準となる収入を見るため、青色申告を5年間継続して行っている農家が対象というのが基本であるが、青色申告の実績が1年分しかない場合でも加入はできるようになっているので、就農して間もない農家でも入ることは可能だ。その場合には、青色申告の実績が5年以上ある農家との差を考慮し、補償限度額の上限を段階的に調整している。

また、不正受給を避けるため、農作業日誌を付ける必要がある。これについては手軽に使うことのできる農業日誌アプリがあるので、それらを活用することをおすすめする。

収入保険がスタートする以前の農業向けの保険と言えば、「農業共済」が代表的であった。これは自然災害や鳥獣害などで作物に被害が及んだ農家を補償する制度で、農作物、家畜、果樹、畑作、園芸施設、農機と6つのカテゴリーに分かれている。年に2回以上作付けできる葉物などは一切対象から外れているなど、すべての作物をカバーしているわけではない。

また、収入保険が全体の収入で判断するのに対し、農業共済は収穫量が例年の7~9割を下回った場合に補償されるというもの。農業共済以外に通称「ナラシ対策(収入減少影響緩和対策)」と呼ばれるものや、「野菜価格安定制度」など収入に対する補償を行う制度もあるが、作物や産地が限定されていたりするので対象にならない農家も多いのが現状だ。

その点、収入保険は基準もわかりやすく、多様化した農業経営にも対応可能な保険となっている。ただし前述のとおり、肉用牛、肉用豚、鶏卵など畜産農家に対しては、他の経営安定対策制度の方が優れているため対象外となっている。

収入保険では「所得」ではなく、農産物販売の「全体の収入」が対象となっている。最近では6次産業化ブームということもあって加工品を販売している農家も多くなってきているが、基本的に加工品については収入に含むことができない。

ただし、下記のような生産者本人が作った簡易的な加工品であれば、販売収入に含めることができる。

引用:収入保険制度の導入について(農林水産省)

引用:収入保険制度の導入について(農林水産省)

また、農業では国からの補助金や助成金などが支払われていることがあるが、それらについても販売収入に含むことができないので注意が必要だ。

保険料については、収入減少にならないように努力している農家とそうでない者が同じ保険料では公平性が保たれないことから、保険料率が危険段階別に設定されている。そのため保険金の受け取り額が少ない方の保険料率は段階的に下がり、保険金の受け取りが多い方は保険料率が上がる仕組みになっている。

自動車などの任意保険と同様で、加入1年目は「区分0」となり、それ以降は保険金の受取実績などから区分が決定される。

引用:収入保険のポイント(農林水産省)

引用:収入保険のポイント(農林水産省)

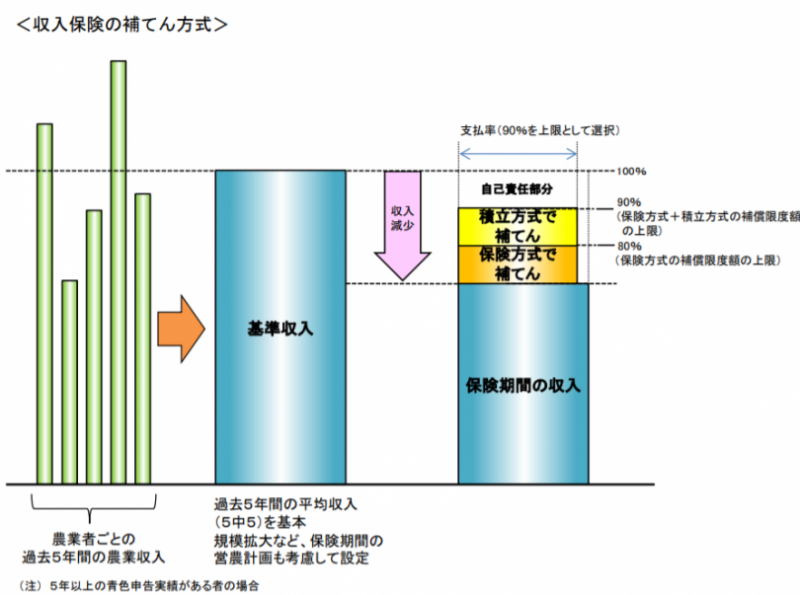

農家ごとに設定した基準収入の9割を下回った場合に、下回った額の9割について掛捨ての保険方式と積立保険方式を組み合わせて補てんされるが、積立方式は選択制となっている。

また補てんの発動ラインとなる補償限度額や、補てんの幅となる支払率の割合についても90%を上限として農家が選べるようになっているため、保険料や補償内容は一律ではない。

引用:収入保険のポイント(農林水産省)

引用:収入保険のポイント(農林水産省)

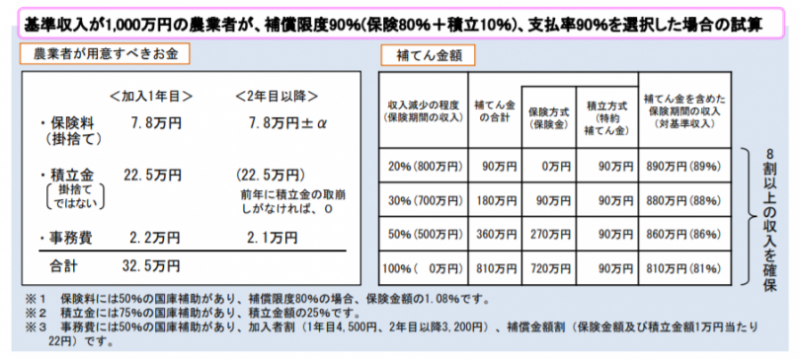

例えば、基準収入が1000万円で保険方式と積立方式のセットを選択し、補償限度額90%、支払率90%の最大補償を選択した場合、加入1年目にかかる保険料は32万5000円(保険料7万8000円・積立金22万5000円・事務費2万2000円)となる。

保険期間の収入が700万円(30%)になってしまった場合に受け取れる保険金は、180万円(保険方式から90万円・積立方式から90万円)となり、880万円まで収入を底上げすることができる。

また2020年1月から保険料が安く抑えられるタイプの収入保険もスタートしたので、保険料が高いなと感じている方は問い合わせてみるといいだろう。

ここまで述べてきたように、収入保険は過去5年間の年収から基準収入を確定するが、2020年は新型コロナウイルスの影響により、大幅に収入が減り、倒産などの可能性も高まっている。

そこで農水省は、減少した2020年の収入を算定に含めず、2016〜2019年の4年から平均年収を割り出すことに決めた。これは2020年のみの次元措置としている 。

例えば2016年から2019年までの収入が1000万円、2020年が半額にも満たない500万円の場合、通常であれば4500万円/5年で基準収入は900万円となるが、特例により4000万円/4年=1000万円となる。

なお、この措置はあくまで2020年のみのものであり、2021年以降も2020年分は対象外となる。

収入保険は、品目にとらわれず補填範囲も広いので、指定産地・品目以外の作物を作っている場合など、今までの農業共済や価格安定制度では対象にならなかった農家にとってはメリットが大きいだろう。

また、需要が伸び始めている野菜を作りたい、JA以外の売り先を見つけたいなど、新しく何かに挑戦する際にはリスクが付き物であるが、収入保険を利用することによってそのリスクを軽減できる可能性があるので、検討する余地はあるのではないだろうか。

逆に、少量多品目栽培で万が一のときでも他の野菜でカバーできたり、やり直しが効くような農家は、あえて入る必要はないかもしれない。

今まであった農業向けの保険と比べると条件や基準がわかりやすく、広くカバーされている点は画期的とも言える収入保険。ただし保険料はそれなりにかかってくる分、誰が入ってもお得というわけではないので注意が必要だ。

また、青色申告や毎日の農業日誌が必要であったりと、農家自身の作業負担が増えるのも事実。ただしこうした作業を行うことで、栽培にかかるコスト、人件費、資材コストなどをしっかり把握することで、経営状況を把握して改善策を練ることもできる。

その辺りを加味しても、高収益作物への挑戦や販路の多角化などを視野に入れている方にとっては、収入保険に入ることで安心して規模の拡大に取り組めるようになるだろう。

収入保険を検討しているという方や迷っているという方は、各都道府県の農業共済組合に相談してみよう。エクセルファイルを利用したシミュレーションも行えるので試してみるのもいいかもしれない。

収入保険シミュレーション説明書

農林水産省収入保険制度の導入と農業共済の見直し

https://www.maff.go.jp/j/keiei/nogyohoken/syu_kyosai.html

「収入保険」の基本的な考え方

「収入保険」とは農業経営を行っていくうえで避けることのできない自然災害をはじめ、作物の価格の低下などさまざまな要因で収入が減少した部分を補償してくれるというもの。過去5年間の平均収入が基準収入となり、収入が基準収入の9割を下回った場合に補償される仕組みだ。基本的にはすべての農産物が対象となっているが、肉用牛、肉用豚、鶏卵は対象外となっている。保険料率は1.08%で、収入保険に加入することで平均収入の8割以上の収入を確保することができるという。作物に関係なく全体の収入を見るので、新しい作物や販路開拓などで収入が一時的に下がってしまった場合にも補償されることから、意欲的なチャレンジを後押ししてくれるという側面もあるのだ。

加入条件

収入保険に加入するには、まず確定申告の際に「青色申告」をしている必要がある。

基準となる収入を見るため、青色申告を5年間継続して行っている農家が対象というのが基本であるが、青色申告の実績が1年分しかない場合でも加入はできるようになっているので、就農して間もない農家でも入ることは可能だ。その場合には、青色申告の実績が5年以上ある農家との差を考慮し、補償限度額の上限を段階的に調整している。

また、不正受給を避けるため、農作業日誌を付ける必要がある。これについては手軽に使うことのできる農業日誌アプリがあるので、それらを活用することをおすすめする。

類似制度との違い

収入保険がスタートする以前の農業向けの保険と言えば、「農業共済」が代表的であった。これは自然災害や鳥獣害などで作物に被害が及んだ農家を補償する制度で、農作物、家畜、果樹、畑作、園芸施設、農機と6つのカテゴリーに分かれている。年に2回以上作付けできる葉物などは一切対象から外れているなど、すべての作物をカバーしているわけではない。

また、収入保険が全体の収入で判断するのに対し、農業共済は収穫量が例年の7~9割を下回った場合に補償されるというもの。農業共済以外に通称「ナラシ対策(収入減少影響緩和対策)」と呼ばれるものや、「野菜価格安定制度」など収入に対する補償を行う制度もあるが、作物や産地が限定されていたりするので対象にならない農家も多いのが現状だ。

その点、収入保険は基準もわかりやすく、多様化した農業経営にも対応可能な保険となっている。ただし前述のとおり、肉用牛、肉用豚、鶏卵など畜産農家に対しては、他の経営安定対策制度の方が優れているため対象外となっている。

対象収入について

収入保険では「所得」ではなく、農産物販売の「全体の収入」が対象となっている。最近では6次産業化ブームということもあって加工品を販売している農家も多くなってきているが、基本的に加工品については収入に含むことができない。

ただし、下記のような生産者本人が作った簡易的な加工品であれば、販売収入に含めることができる。

引用:収入保険制度の導入について(農林水産省)また、農業では国からの補助金や助成金などが支払われていることがあるが、それらについても販売収入に含むことができないので注意が必要だ。

保険料や補償内容

保険料については、収入減少にならないように努力している農家とそうでない者が同じ保険料では公平性が保たれないことから、保険料率が危険段階別に設定されている。そのため保険金の受け取り額が少ない方の保険料率は段階的に下がり、保険金の受け取りが多い方は保険料率が上がる仕組みになっている。

自動車などの任意保険と同様で、加入1年目は「区分0」となり、それ以降は保険金の受取実績などから区分が決定される。

引用:収入保険のポイント(農林水産省)農家ごとに設定した基準収入の9割を下回った場合に、下回った額の9割について掛捨ての保険方式と積立保険方式を組み合わせて補てんされるが、積立方式は選択制となっている。

また補てんの発動ラインとなる補償限度額や、補てんの幅となる支払率の割合についても90%を上限として農家が選べるようになっているため、保険料や補償内容は一律ではない。

農林水産省が公開している保険料・補てん金額のモデルケース

引用:収入保険のポイント(農林水産省)例えば、基準収入が1000万円で保険方式と積立方式のセットを選択し、補償限度額90%、支払率90%の最大補償を選択した場合、加入1年目にかかる保険料は32万5000円(保険料7万8000円・積立金22万5000円・事務費2万2000円)となる。

保険期間の収入が700万円(30%)になってしまった場合に受け取れる保険金は、180万円(保険方式から90万円・積立方式から90万円)となり、880万円まで収入を底上げすることができる。

また2020年1月から保険料が安く抑えられるタイプの収入保険もスタートしたので、保険料が高いなと感じている方は問い合わせてみるといいだろう。

コロナ禍特例により2020年は平均収入から除外

ここまで述べてきたように、収入保険は過去5年間の年収から基準収入を確定するが、2020年は新型コロナウイルスの影響により、大幅に収入が減り、倒産などの可能性も高まっている。

そこで農水省は、減少した2020年の収入を算定に含めず、2016〜2019年の4年から平均年収を割り出すことに決めた。これは2020年のみの次元措置としている 。

例えば2016年から2019年までの収入が1000万円、2020年が半額にも満たない500万円の場合、通常であれば4500万円/5年で基準収入は900万円となるが、特例により4000万円/4年=1000万円となる。

なお、この措置はあくまで2020年のみのものであり、2021年以降も2020年分は対象外となる。

どんな農家が利用すべき?

収入保険は、品目にとらわれず補填範囲も広いので、指定産地・品目以外の作物を作っている場合など、今までの農業共済や価格安定制度では対象にならなかった農家にとってはメリットが大きいだろう。

また、需要が伸び始めている野菜を作りたい、JA以外の売り先を見つけたいなど、新しく何かに挑戦する際にはリスクが付き物であるが、収入保険を利用することによってそのリスクを軽減できる可能性があるので、検討する余地はあるのではないだろうか。

逆に、少量多品目栽培で万が一のときでも他の野菜でカバーできたり、やり直しが効くような農家は、あえて入る必要はないかもしれない。

様々なリスクに対応できる新しい農業保険のカタチ

今まであった農業向けの保険と比べると条件や基準がわかりやすく、広くカバーされている点は画期的とも言える収入保険。ただし保険料はそれなりにかかってくる分、誰が入ってもお得というわけではないので注意が必要だ。

また、青色申告や毎日の農業日誌が必要であったりと、農家自身の作業負担が増えるのも事実。ただしこうした作業を行うことで、栽培にかかるコスト、人件費、資材コストなどをしっかり把握することで、経営状況を把握して改善策を練ることもできる。

その辺りを加味しても、高収益作物への挑戦や販路の多角化などを視野に入れている方にとっては、収入保険に入ることで安心して規模の拡大に取り組めるようになるだろう。

収入保険を検討しているという方や迷っているという方は、各都道府県の農業共済組合に相談してみよう。エクセルファイルを利用したシミュレーションも行えるので試してみるのもいいかもしれない。

収入保険シミュレーション説明書

農林水産省収入保険制度の導入と農業共済の見直し

https://www.maff.go.jp/j/keiei/nogyohoken/syu_kyosai.html

【コラム】これだけは知っておきたい農業用語

- 「旬」って何? 野菜の栄養価が上がるメカニズム

- 「環境配慮型農業」が日本の農家を救う? 作目別に整理するための判断材料

- 「均平化」は水稲栽培の新常識! 品質・効率・収量アップ実現のための必須技術

- 限られた農地をどう使う?二毛作・二期作・再生二期作の基礎知識

- 「業務用米」は本当に味が劣る? インバウンド需要や外食産業を支える品種・流通・食味の最新事情

- 米高騰の原因と言われる「概算金」は必要悪? 米農家・消費者それぞれの立場から考える

- 日本の「食料自給率」はなぜ低いのか? 問題点と解決策を考える【2025年最新版】

- 田植えをしないお米づくりが当たり前に? ──日本で広がる「直播栽培」の新常識

- 「百姓」は差別用語? 「農家」と「生産者」はどう違う? 呼び方で変わる“農業”のイメージ

- 「減反政策」の廃止で、日本の稲作はどう変わったのか 「令和の米騒動」を契機に米政策を考える

- 「無農薬野菜」「オーガニック野菜」「有機野菜」はどう違うのか

- いまさら聞けない農業の「単位」のハナシ。「一反」や「一町歩」ってどういう意味?

- 話題の「カーボンクレジット」って何? 環境保護とビジネスの両面で学ぼう

- IPM防除(総合的病害虫・雑草管理)とは? 農薬だけに頼らない最新取り組み事例

- 「遺伝子組み換え」の安全性とは? なぜ賛否両論を巻き起こしているのか

- 食料の次はエネルギーの自給率 農業がカギを握る 「バイオマス活用推進基本計画」の取り組み事例を知ろう

- 農家と消費者が支えあう「CSA(地域支援型農業)」とは? 事前契約とはどう違う?

- 本格始動した「みどりの食料システム法」とは? 支援対象となる取り組みや内容を紹介

- どう変わる? 「遺伝子組換え表示制度」改正で変わる食品選びのポイント

- 新たな指標「食料自給力」とは? 農地と労働力を加味した指標で見る日本農業の現状

- 「食品ロス」の原因と最新の取り組みとは? コロナ禍で変わる食への意識

- 日本の「一次産業」を支えるためのスマート農業の現状と課題

- 「リジェネラティブ農業」(環境再生型農業)とは? 日本と世界の現状を知る

- 話題の「パリ協定」から、脱炭素化へ向けた日本の取り組み、農業の役割を考える

- 農業向け「収入保険制度」を活用する方法 2020年分はコロナ禍特例として除外

- 「固定種」は安全、「F1種」は危険、はホント? 種子の多様性を知ろう

- 作りやすくなった「農家レストラン」制度見直しの要点とメリット

- ついに発効された「日米貿易協定」、日本の農業・農産物への影響は?

- 研究者たちはなぜいま、「土壌保全基本法」を起草したのか ――土壌学、環境学からの警鐘――

- 現役農家が改めて考えた「農業共済・農業保険」──今こそ知りたい制度と仕組み

- 肥料取締法が改正される理由

- 農業と福祉の融合「農福連携」が注目される理由とは?

- 「循環型農業」の本質とは? スマート農業との両立は可能なのか

- 新規就農者の35%が離農する現実──未来の農業の担い手を定着させる方法とは?

- 「植物工場」は農業の理想型なのか? 現状と課題

- アジアも視野に入れた日本発のGAP認証制度「ASIAGAP」の重要性

- 「小農の権利宣言」とは? その意義と乗り越えるべき課題

- 「SDGs」(持続可能な開発目標)とは? 未来の農業にとって重要なキーワードを知ろう

- 種子法廃止は誰のためか──日本の農作物への影響と今後の課題

- 6次産業化とは|優良事例からみる農業収益アップと地域活性化のカギ

- 「地産地消」とは? 地方のブランディングと自給率アップを解決する原点回帰のアイデア

- 「ブロックチェーン」の農業における可能性

- 農地の貸し手と借り手をマッチングさせる「農地バンク」「全国農地ナビ」の課題

- 「JGAP」「ASIAGAP」とは|東京五輪で懸念される国産食材の立場

- 「TPP」が日本の農業に与える影響とは?

- 「子ども食堂」に農業界が果たすべき役割とは?

- 農家版ホームステイ「農泊」のブームは農村復興のカギになるか

- 若者の就農ブームを終わらせない、青年等就農計画制度とICT技術の進歩

- カメラ女子が地方で農業体験「農村カメラガールズ」ってなんだ?

-

新型コロナウイルスの影響を受けている農業者が利用可能な助成金まとめ

かくやさゆり

-

【農政ニュース】 2026年の農政トピックを理解するための考え方

SMART AGRI編集部

-

【2026年5月下期 農業ニュースPICK UP】病害虫、防除、生育、米相場まで、6月前に見落とせない最新動向まとめ

SMART AGRI編集部

-

【話題のニュース】 「農地の2割の所有者が不明」な理由とは? 失われていく日本の農業の課題

SMART AGRI編集部

-

【2026年5月上期 農業ニュースPICK UP】 病害虫情報の第一報が公表 遠隔操作可能な農機の法整備が進む

SMART AGRI編集部

-

AI×ドローンで栽培した安心安全な「スマート米」、味わってみませんか

PR 株式会社オプティム

-

AI×ドローンで栽培した安心安全な「スマート米」、味わってみませんか

PR 株式会社オプティム

SHARE