現役農家が改めて考えた「農業共済・農業保険」──今こそ知りたい制度と仕組み

2019年に発生した台風15号や19号は、一次産業分野にも多大な被害を及ぼしていきました。こうした大規模な自然災害は、農業生産物への被害だけでなく、生産施設への被害を引き起こします。一方で、年によっては生産物余剰による価格の大幅な下落などもあり、農業は常にリスクと隣り合わせです。

その不安を払拭するのが「農業共済・農業保険」という制度です。

今回は、いわゆる農業保険の基本的な仕組みや種類、加入のポイントなどをみていきます。

農業保険とは、「農業生産活動において、生産物の著しい損害や、価格の大幅な下落などによる農業経営への圧迫を解消、もしくは軽減させるための仕組み」を言います。農業は台風や大雨、日照不足や鳥獣害などの環境リスクが高い産業ということから、日本の食料保全の観点より2017年に「農業保険法」が成立。収入に対する保険制度が定められています。

ただ、一口に「農業」と言っても、一人で兼業的に営む農業から、年間に数億円も稼ぐ大規模な農業までさまざまなスタイルがあります。副業的、もしくは家庭菜園程度、生活のために農業を営んでいるわけではない方は積極的に活用する必要はありませんが、農業で生計を立てている方は、規模にかかわらず検討してみる価値はあるといえるでしょう。

その一方で、経営面や資金繰り状況により、加入すべきか否かの適切な判断が必要となってくるのも事実です。

農業と言っても業態は様々。米・小麦、野菜、施設園芸、畜産、果樹など、それぞれの品目によって多種多様な保険が用意されています。品目によって補償内容が異なることや、それぞれ掛け持ちができないものもあるので、自身の農業経営の方針に適切な保険を調べてみましょう。

大規模での栽培や、施設栽培、畜産など固定費が大きい業態の場合は、リスクも大きいため、ある程度のコストを支払ってでもリスクを軽減したいところですが、こうした分野では当然掛金も大きくなってしまいます。

実例として筆者の例を挙げてみます。

私は2年間の農業研修を経て、愛知県で新規就農しましたが、現在、農業保険には加入しておりません。

私はいわゆる「少量多品目」の生産方式をとっており、米や大豆などの規模型作物や、施設園芸を営む人たちとは少し違う経営をしています。その生産方式自体がリスク回避ともいえます。また、「新規就農」という立場から、生産物も安定的に生産ができていないため、売り上げも安定していません。その点から農業保険にはまだ加入していません。

ですが、私のような新規就農者で多品目生産を営む農業者でも、収入保険制度など検討すべき保険はあります。そのため私も今後に向けて、加入できるよう検討しています。

農業保険には、公的な保険として「共済制度」と「収入保険制度」、さらに「民間の農業保険」も用意されています。それぞれ詳しく見ていきましょう。

農業経営において、著しい被害が出るときには、その地域や全国的にも同じタイミングで被害が発生するため、民間では利益が出しづらい構造となっています。こうした部分を政府として支えるため、公的な農業保険・共済制度を用意しています。

また、農業を先進的な成長分野と位置づけ、農業用のパッケージ商品を展開する民間の保険会社もあります。

共済制度

主に、農作物共済、家畜共済、果樹共済、畑作物共済、園芸施設共済の5種類の事業があり(地域によって異なります)、それぞれに対して農家と国で掛金を積み立てて、被害があった際には積立金から補填が行われるという制度です。

収入保険制度

収入保険制度は、品目や適用範囲が限られている農業共済制度を見直したもので、共済制度よりも多くの品目に対し、収量ではなく収入に対して保険金を支払う制度。より包括的な補償が見込まれます。2017年に制定された非常に新しい制度で

民間の保険

民間の保険では、品目ごとの収量や収入などではなく、6次産業化を行う際の食品工場に対しての保険であったり、海外輸出を行う際の補償、ビニールハウス施工業者独自の保険内容であったりと、業者ごとに様々なアプローチで農業経営の保険パッケージを用意しています。

どちらかと言うと、ビジネスとして先進的に成長を続ける大規模農家に対して行われている制度の側面が強くなります。

共済制度、収入保険制度はともに、全国に配置されている農業共済組合が窓口となります。一般的な「共済」と違い、「農業共済(NOSAI)」が窓口となりますので、訪問時にはお気をつけください。

民間の保険については個人で各企業に問い合わせる形となります。

農業共済制度は、農家の経営安定を目的とした相互扶助の仕組み。農業災害補償法に基づいており、基本的には自然災害や病虫害、鳥獣害等による被害が出た際に、補填が行われます。農家が支払う掛金の一定割合(原則50%)や、共済団体の事務に係る費用の一部を国が負担し、農家の実質掛金負担は平均2.2%となっています。

引用:農業共済|農林水産省HP

引用:農業共済|農林水産省HP

そのことから、他の保険制度と比べても、比較的掛金が少なく済むことがメリットでした。しかし加入できる内容は品目によって限りがあるので、必ずしも加入できるわけではありません。事前に自身が生産している作物が加入内容に沿っているか確認しましょう。

補償内容

被害を受けた資産に対する共済金の支払い

掛け金と補償額

共済金の計算方法は

損害額×共済金額/共済価額(補償割合)

となります。

加入時に、その資産価値を担当者が現地確認を行い、加入対象に被害があったときに補償される最高金額で、資産の共済価額の80%(下限40%)まで加入できます。

上記の農業共済は、基本的に品目ごとの収量減に対する補填であり、収量を計測できるものでなければ補填が行われなかったり、販売価格の下落による農業経営の圧迫には対応されなかったりする側面があります。

それに対し収入保険制度は、基本的に品目の限定はありません。また、自然災害だけではなく、価格減少や事業主のケガ、輸出時の為替変動などの経営リスクにも対応する仕組みとなっており、より農業経営全体を見た保険制度となっています。

引用:収入保険制度|農林水産省HP

引用:収入保険制度|農林水産省HP

筆者のような新規就農者かつ多品目生産を行う農家であっても品目を縛られないことや、規模拡大を評価に反映する仕組みになっていることなどから、多くの農家に対して補償が見込まれる保険内容となっています。

補償内容

過去5年分の収入の平均値を基準価格として、それよりも9割価格が下回った場合、下回った額の9割の保険金を補てんすることが基本となります。個人・法人などは問いませんが、青色申告を行っていることが前提です。

掛け金と補償額

掛け捨ての保険方式と、積み立ての補填方式を組み合わせる仕組みとなっています。限度額と支払率を選択することにより、支払う保険料と、受け取る保険額を調整できます。

●三井住友海上火災保険「フード&アグリビジネス総合補償プラン」

いわゆる農業保険とは違い、農作物にかかる保険ではなく、食品工場の被災や食中毒などのリスク、また、海外輸出の際の賠償リスクや貸し倒れリスクなどを総合的に対応する保険となります。こちらは海外輸出や食品加工の工場を保有しているような、大規模な農業法人を対象にした保険プランとなります。

補償内容

所定の項目に応じたリスク診断を行い、診断結果に応じた割引を適用して保険料を算出します。

掛け金と補償額

●ハウス保険

ビニールハウスの老舗メーカー「渡辺パイプ」が展開するビニールハウス専用の補償制度で、こちらのメーカーで設計、施工したハウスを対象に、様々な自然災害や盗難などの被害にも対応しています。専門家が確かな目で査定してくれる点が非常に心強いです。

渡辺パイプが設計・施工した温室には、掛け金なしで3年間の補償がつく形となっており、災害があった際には立て替え復旧工事を行うという補償内容となっています。

AI潅水施肥システムの「ゼロアグリ」を導入した事業者に向けて展開されている保険です。

「ゼロアグリ」の導入後1年間は、落雷や落下を原因とする故障等に対して、保険金が支払われ、実質的に無償で修理もしくは交換できるという補償内容となっています。(ただし、保険金額には上限があります)

●ドローン保険

農業用ドローンを対象にした保険も、各メーカーよりリリースされています。

産業用ドローンメーカー「マゼックス」が展開する保険は、農薬散布用のドローンが自分や他者に危害を与えた際や、誤操作による故障の修理代金、物損の賠償などについて補償してくれるものとなっています。

補償内容

・ 機体にかかわる補償

1,機体の損害保険金、2,臨時費用保険金、3,残存物取片づけ費用保険金、4,捜索・回収費用保険金、5,権利保全費用、6,損害拡大防止費用

・ 第三者への損害賠償の補償

1,第三者への法律上の損害賠償金、2,争訟費用、3,損害防止軽減費用、4,緊急措置費用、5,協力費用

保険料

年間保険料 3万7144円(賠償責任保険(対人対物)5000円、動産総合保険(機体保険)3万2114円)機体のみの内容で、補償金額により料金が多少変動します。

※例「飛助Ⅲの保険」

いざという時に備えて加入する農業保険ですが、加入してしまえばそれで終わりではありません。

例えば事故が発生した際には「事故発生等通知書」、収入保険であれば過去の決算の申告書(青色申告書)と、加入する保険によって適宜必要書類が異なります。

そのため加入時に、保険申請のために必要な書類を網羅しておくこと、日々の作業を通じて作業日誌の記帳や、会計の管理を徹底することを心がけ、保険を最大限に活用できるようにしましょう。

農家の経営形態に合わせて様々な補償の形がある農業保険。特に昨今の度重なる自然災害で、農家は常に苦境に立たされています。

その中で、農家の経営安定を支える制度が用意されているのはとても心強いことです。自身の経営と照らし合わせながら慎重に検討し、最適な判断ができるようにしましょう。

農林水産省「収入保険制度の導入について」

北海道農業共済組合連合会「収入保険がはじまります!」

三井住友海上火災保険「パッケージ保険による農業関連ビジネスのリスク補償」

ルートレックネットワーク「三井住友海上火災保険と連携し、「ゼロアグリ動産総合保険」のサービスを開始」

マゼックス「ドローン保険」

農林水産省「農業保険(収入保険・農業共済)」

東京都産業労働局「農業保険制度」

損保総研レポート「わが国農業保険の今後と諸外国の 農業保険における ICT の活用事例」

その不安を払拭するのが「農業共済・農業保険」という制度です。

今回は、いわゆる農業保険の基本的な仕組みや種類、加入のポイントなどをみていきます。

農業に関する保険ってどんなもの?

農業保険とは、「農業生産活動において、生産物の著しい損害や、価格の大幅な下落などによる農業経営への圧迫を解消、もしくは軽減させるための仕組み」を言います。農業は台風や大雨、日照不足や鳥獣害などの環境リスクが高い産業ということから、日本の食料保全の観点より2017年に「農業保険法」が成立。収入に対する保険制度が定められています。

ただ、一口に「農業」と言っても、一人で兼業的に営む農業から、年間に数億円も稼ぐ大規模な農業までさまざまなスタイルがあります。副業的、もしくは家庭菜園程度、生活のために農業を営んでいるわけではない方は積極的に活用する必要はありませんが、農業で生計を立てている方は、規模にかかわらず検討してみる価値はあるといえるでしょう。

その一方で、経営面や資金繰り状況により、加入すべきか否かの適切な判断が必要となってくるのも事実です。

農業保険を知る2つのポイント

1. 自身の経営方式に最適な保険を考える

農業と言っても業態は様々。米・小麦、野菜、施設園芸、畜産、果樹など、それぞれの品目によって多種多様な保険が用意されています。品目によって補償内容が異なることや、それぞれ掛け持ちができないものもあるので、自身の農業経営の方針に適切な保険を調べてみましょう。

2. 掛金が高額となる場合がある

大規模での栽培や、施設栽培、畜産など固定費が大きい業態の場合は、リスクも大きいため、ある程度のコストを支払ってでもリスクを軽減したいところですが、こうした分野では当然掛金も大きくなってしまいます。

農業保険、新規就農2年目の筆者のケース

実例として筆者の例を挙げてみます。

私は2年間の農業研修を経て、愛知県で新規就農しましたが、現在、農業保険には加入しておりません。

私はいわゆる「少量多品目」の生産方式をとっており、米や大豆などの規模型作物や、施設園芸を営む人たちとは少し違う経営をしています。その生産方式自体がリスク回避ともいえます。また、「新規就農」という立場から、生産物も安定的に生産ができていないため、売り上げも安定していません。その点から農業保険にはまだ加入していません。

ですが、私のような新規就農者で多品目生産を営む農業者でも、収入保険制度など検討すべき保険はあります。そのため私も今後に向けて、加入できるよう検討しています。

種類と違いを見てみよう

農業保険には、公的な保険として「共済制度」と「収入保険制度」、さらに「民間の農業保険」も用意されています。それぞれ詳しく見ていきましょう。

1. 公的な農業保険と民間の農業保険

農業経営において、著しい被害が出るときには、その地域や全国的にも同じタイミングで被害が発生するため、民間では利益が出しづらい構造となっています。こうした部分を政府として支えるため、公的な農業保険・共済制度を用意しています。

また、農業を先進的な成長分野と位置づけ、農業用のパッケージ商品を展開する民間の保険会社もあります。

2. タイプの違い(共済制度、収入保険制度、民間の保険)

共済制度

主に、農作物共済、家畜共済、果樹共済、畑作物共済、園芸施設共済の5種類の事業があり(地域によって異なります)、それぞれに対して農家と国で掛金を積み立てて、被害があった際には積立金から補填が行われるという制度です。

収入保険制度

収入保険制度は、品目や適用範囲が限られている農業共済制度を見直したもので、共済制度よりも多くの品目に対し、収量ではなく収入に対して保険金を支払う制度。より包括的な補償が見込まれます。2017年に制定された非常に新しい制度で

民間の保険

民間の保険では、品目ごとの収量や収入などではなく、6次産業化を行う際の食品工場に対しての保険であったり、海外輸出を行う際の補償、ビニールハウス施工業者独自の保険内容であったりと、業者ごとに様々なアプローチで農業経営の保険パッケージを用意しています。

どちらかと言うと、ビジネスとして先進的に成長を続ける大規模農家に対して行われている制度の側面が強くなります。

3. 加入するにはどこへ行けばいいのか?

共済制度、収入保険制度はともに、全国に配置されている農業共済組合が窓口となります。一般的な「共済」と違い、「農業共済(NOSAI)」が窓口となりますので、訪問時にはお気をつけください。

民間の保険については個人で各企業に問い合わせる形となります。

各共済・保険の詳細

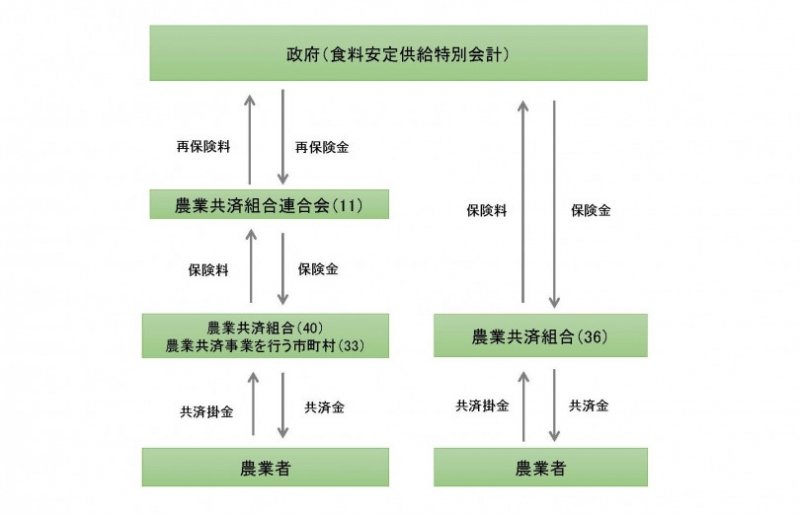

農業共済制度

農業共済制度は、農家の経営安定を目的とした相互扶助の仕組み。農業災害補償法に基づいており、基本的には自然災害や病虫害、鳥獣害等による被害が出た際に、補填が行われます。農家が支払う掛金の一定割合(原則50%)や、共済団体の事務に係る費用の一部を国が負担し、農家の実質掛金負担は平均2.2%となっています。

引用:農業共済|農林水産省HPそのことから、他の保険制度と比べても、比較的掛金が少なく済むことがメリットでした。しかし加入できる内容は品目によって限りがあるので、必ずしも加入できるわけではありません。事前に自身が生産している作物が加入内容に沿っているか確認しましょう。

補償内容

被害を受けた資産に対する共済金の支払い

掛け金と補償額

共済金の計算方法は

損害額×共済金額/共済価額(補償割合)

となります。

加入時に、その資産価値を担当者が現地確認を行い、加入対象に被害があったときに補償される最高金額で、資産の共済価額の80%(下限40%)まで加入できます。

収入保険制度

上記の農業共済は、基本的に品目ごとの収量減に対する補填であり、収量を計測できるものでなければ補填が行われなかったり、販売価格の下落による農業経営の圧迫には対応されなかったりする側面があります。

それに対し収入保険制度は、基本的に品目の限定はありません。また、自然災害だけではなく、価格減少や事業主のケガ、輸出時の為替変動などの経営リスクにも対応する仕組みとなっており、より農業経営全体を見た保険制度となっています。

引用:収入保険制度|農林水産省HP筆者のような新規就農者かつ多品目生産を行う農家であっても品目を縛られないことや、規模拡大を評価に反映する仕組みになっていることなどから、多くの農家に対して補償が見込まれる保険内容となっています。

補償内容

過去5年分の収入の平均値を基準価格として、それよりも9割価格が下回った場合、下回った額の9割の保険金を補てんすることが基本となります。個人・法人などは問いませんが、青色申告を行っていることが前提です。

掛け金と補償額

掛け捨ての保険方式と、積み立ての補填方式を組み合わせる仕組みとなっています。限度額と支払率を選択することにより、支払う保険料と、受け取る保険額を調整できます。

※参考 基準収入1000万円の場合

・保険期間の農業収入が900万円を下回った場合に、その9割が補てんされます。

・オプションをすべてつけた際の掛け金は32万5000円(掛け捨ての保険料7万8000円(保険料率1.08%)、掛け捨てではない積み立て金22万5000円((険脱退時に返金されます)、事務費2万2000円)となります。

・保険期間の農業収入が900万円を下回った場合に、その9割が補てんされます。

・オプションをすべてつけた際の掛け金は32万5000円(掛け捨ての保険料7万8000円(保険料率1.08%)、掛け捨てではない積み立て金22万5000円((険脱退時に返金されます)、事務費2万2000円)となります。

(3)民間の保険制度

●三井住友海上火災保険「フード&アグリビジネス総合補償プラン」

いわゆる農業保険とは違い、農作物にかかる保険ではなく、食品工場の被災や食中毒などのリスク、また、海外輸出の際の賠償リスクや貸し倒れリスクなどを総合的に対応する保険となります。こちらは海外輸出や食品加工の工場を保有しているような、大規模な農業法人を対象にした保険プランとなります。

補償内容

所定の項目に応じたリスク診断を行い、診断結果に応じた割引を適用して保険料を算出します。

掛け金と補償額

- 火災保険……保険金額5000万円、年間保険料約26万円

- 賠償責任保険……支払限度額1億円、年間保険料約24万円

- 海外生産物賠償責任保険……支払限度額1億円、年間保険料約15万円

- 生産物品質保険……支払限度額3000万円、年間保険料約14万円

- 専門事業者賠償責任保険……支払限度額1000万円、年間保険料約23万円

●ハウス保険

ビニールハウスの老舗メーカー「渡辺パイプ」が展開するビニールハウス専用の補償制度で、こちらのメーカーで設計、施工したハウスを対象に、様々な自然災害や盗難などの被害にも対応しています。専門家が確かな目で査定してくれる点が非常に心強いです。

渡辺パイプが設計・施工した温室には、掛け金なしで3年間の補償がつく形となっており、災害があった際には立て替え復旧工事を行うという補償内容となっています。

(4)スマート農業用の保険制度

●ゼロアグリ動産総合保険AI潅水施肥システムの「ゼロアグリ」を導入した事業者に向けて展開されている保険です。

「ゼロアグリ」の導入後1年間は、落雷や落下を原因とする故障等に対して、保険金が支払われ、実質的に無償で修理もしくは交換できるという補償内容となっています。(ただし、保険金額には上限があります)

●ドローン保険

農業用ドローンを対象にした保険も、各メーカーよりリリースされています。

産業用ドローンメーカー「マゼックス」が展開する保険は、農薬散布用のドローンが自分や他者に危害を与えた際や、誤操作による故障の修理代金、物損の賠償などについて補償してくれるものとなっています。

補償内容

・ 機体にかかわる補償

1,機体の損害保険金、2,臨時費用保険金、3,残存物取片づけ費用保険金、4,捜索・回収費用保険金、5,権利保全費用、6,損害拡大防止費用

・ 第三者への損害賠償の補償

1,第三者への法律上の損害賠償金、2,争訟費用、3,損害防止軽減費用、4,緊急措置費用、5,協力費用

保険料

年間保険料 3万7144円(賠償責任保険(対人対物)5000円、動産総合保険(機体保険)3万2114円)機体のみの内容で、補償金額により料金が多少変動します。

※例「飛助Ⅲの保険」

保険適用に必要なアクション

いざという時に備えて加入する農業保険ですが、加入してしまえばそれで終わりではありません。

例えば事故が発生した際には「事故発生等通知書」、収入保険であれば過去の決算の申告書(青色申告書)と、加入する保険によって適宜必要書類が異なります。

そのため加入時に、保険申請のために必要な書類を網羅しておくこと、日々の作業を通じて作業日誌の記帳や、会計の管理を徹底することを心がけ、保険を最大限に活用できるようにしましょう。

農業保険は必要か、いま改めて考えたい

農家の経営形態に合わせて様々な補償の形がある農業保険。特に昨今の度重なる自然災害で、農家は常に苦境に立たされています。

その中で、農家の経営安定を支える制度が用意されているのはとても心強いことです。自身の経営と照らし合わせながら慎重に検討し、最適な判断ができるようにしましょう。

農林水産省「収入保険制度の導入について」

北海道農業共済組合連合会「収入保険がはじまります!」

三井住友海上火災保険「パッケージ保険による農業関連ビジネスのリスク補償」

ルートレックネットワーク「三井住友海上火災保険と連携し、「ゼロアグリ動産総合保険」のサービスを開始」

マゼックス「ドローン保険」

農林水産省「農業保険(収入保険・農業共済)」

東京都産業労働局「農業保険制度」

損保総研レポート「わが国農業保険の今後と諸外国の 農業保険における ICT の活用事例」

【コラム】これだけは知っておきたい農業用語

- 「旬」って何? 野菜の栄養価が上がるメカニズム

- 「環境配慮型農業」が日本の農家を救う? 作目別に整理するための判断材料

- 「均平化」は水稲栽培の新常識! 品質・効率・収量アップ実現のための必須技術

- 限られた農地をどう使う?二毛作・二期作・再生二期作の基礎知識

- 「業務用米」は本当に味が劣る? インバウンド需要や外食産業を支える品種・流通・食味の最新事情

- 米高騰の原因と言われる「概算金」は必要悪? 米農家・消費者それぞれの立場から考える

- 日本の「食料自給率」はなぜ低いのか? 問題点と解決策を考える【2025年最新版】

- 田植えをしないお米づくりが当たり前に? ──日本で広がる「直播栽培」の新常識

- 「百姓」は差別用語? 「農家」と「生産者」はどう違う? 呼び方で変わる“農業”のイメージ

- 「減反政策」の廃止で、日本の稲作はどう変わったのか 「令和の米騒動」を契機に米政策を考える

- 「無農薬野菜」「オーガニック野菜」「有機野菜」はどう違うのか

- いまさら聞けない農業の「単位」のハナシ。「一反」や「一町歩」ってどういう意味?

- 話題の「カーボンクレジット」って何? 環境保護とビジネスの両面で学ぼう

- IPM防除(総合的病害虫・雑草管理)とは? 農薬だけに頼らない最新取り組み事例

- 「遺伝子組み換え」の安全性とは? なぜ賛否両論を巻き起こしているのか

- 食料の次はエネルギーの自給率 農業がカギを握る 「バイオマス活用推進基本計画」の取り組み事例を知ろう

- 農家と消費者が支えあう「CSA(地域支援型農業)」とは? 事前契約とはどう違う?

- 本格始動した「みどりの食料システム法」とは? 支援対象となる取り組みや内容を紹介

- どう変わる? 「遺伝子組換え表示制度」改正で変わる食品選びのポイント

- 新たな指標「食料自給力」とは? 農地と労働力を加味した指標で見る日本農業の現状

- 「食品ロス」の原因と最新の取り組みとは? コロナ禍で変わる食への意識

- 日本の「一次産業」を支えるためのスマート農業の現状と課題

- 「リジェネラティブ農業」(環境再生型農業)とは? 日本と世界の現状を知る

- 話題の「パリ協定」から、脱炭素化へ向けた日本の取り組み、農業の役割を考える

- 農業向け「収入保険制度」を活用する方法 2020年分はコロナ禍特例として除外

- 「固定種」は安全、「F1種」は危険、はホント? 種子の多様性を知ろう

- 作りやすくなった「農家レストラン」制度見直しの要点とメリット

- ついに発効された「日米貿易協定」、日本の農業・農産物への影響は?

- 研究者たちはなぜいま、「土壌保全基本法」を起草したのか ――土壌学、環境学からの警鐘――

- 現役農家が改めて考えた「農業共済・農業保険」──今こそ知りたい制度と仕組み

- 肥料取締法が改正される理由

- 農業と福祉の融合「農福連携」が注目される理由とは?

- 「循環型農業」の本質とは? スマート農業との両立は可能なのか

- 新規就農者の35%が離農する現実──未来の農業の担い手を定着させる方法とは?

- 「植物工場」は農業の理想型なのか? 現状と課題

- アジアも視野に入れた日本発のGAP認証制度「ASIAGAP」の重要性

- 「小農の権利宣言」とは? その意義と乗り越えるべき課題

- 「SDGs」(持続可能な開発目標)とは? 未来の農業にとって重要なキーワードを知ろう

- 種子法廃止は誰のためか──日本の農作物への影響と今後の課題

- 6次産業化とは|優良事例からみる農業収益アップと地域活性化のカギ

- 「地産地消」とは? 地方のブランディングと自給率アップを解決する原点回帰のアイデア

- 「ブロックチェーン」の農業における可能性

- 農地の貸し手と借り手をマッチングさせる「農地バンク」「全国農地ナビ」の課題

- 「JGAP」「ASIAGAP」とは|東京五輪で懸念される国産食材の立場

- 「TPP」が日本の農業に与える影響とは?

- 「子ども食堂」に農業界が果たすべき役割とは?

- 農家版ホームステイ「農泊」のブームは農村復興のカギになるか

- 若者の就農ブームを終わらせない、青年等就農計画制度とICT技術の進歩

- カメラ女子が地方で農業体験「農村カメラガールズ」ってなんだ?

-

20代で家業の米農家を継いだ話【農業はもっしぇぜの! 20代米農家の勉強日誌 第1回】

syonaitaro

-

雨水は野菜栽培に使える? pH・水質・用途から考える露地・ハウスでの雨水活用術

SMART AGRI編集部

-

農業のスキマバイト活用は梅雨の準備がカギ! 夏の収穫・出荷前に整えたい受け入れ方

SMART AGRI編集部

-

生理落果後の「荒摘果」で夏本番に備えよう|6〜7月の柑橘類管理

SMART AGRI編集部

-

2026年も猛暑の見込み! 7月に考えるべき、農家と作物を守るための高温対策の心構え

SMART AGRI編集部

-

AI×ドローンで栽培した安心安全な「スマート米」、味わってみませんか

PR 株式会社オプティム

-

AI×ドローンで栽培した安心安全な「スマート米」、味わってみませんか

PR 株式会社オプティム

SHARE